家族信託(民事信託)ってなんだろう?~任意後見制度との違いとは~(第二回)

第二回では、任意後見制度と家族信託、両者にはどのような違いがあるのか、比較してみましょう。

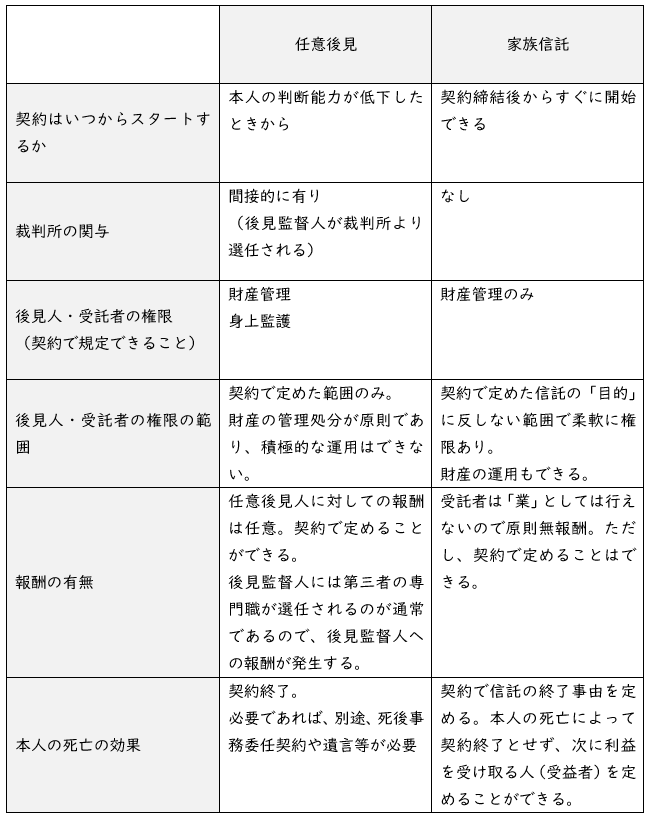

このように、家族信託では、契約で定めることのできる内容や範囲が広く、裁判所の関与もありません。

任意後見契約ですと、本人の判断能力が低下する前から財産管理をしてほしければ、別途の契約を交わさなければなりませんが、家族信託では、契約締結後からすぐに開始させることができます。

また、本人死亡後も、当事者を入れ替えることにより、信託の仕組みを継続させることができ、遺産分割などの相続手続きを回避できるといったメリットがあります。

その他、前記の家族信託の例のように、受益者を本人以外の人に設定することができるのも、任意後見契約とは違う点です。

任意後見制度では、後見人は専ら本人の利益のために事務を行いますが、家族信託では、利益を渡したい家族を受益者とすることで、本人以外の人に利益を帰属させることができる点もメリットの一つと言えるでしょう。

このように比較すると家族信託は良いことばかりであるように思えますが、もちろん以下のようなデメリットもあります。

1.身上監護に関する権限を定められない

家族信託は、財産管理のための制度ですので、任意後見人のように身上監護に関する行為は行えません。例えば、本人が施設入所が必要な状態となったときでも、任意後見人であれば(契約に定めがあれば)本人を代理して入所契約をすることができますが、受託者はそのような契約は行えません。介護サービスや医療に関する契約なども同様です。

2.税金の課税関係が複雑

家族信託は誰にどのような課税がなされるのかが複雑となります。相続税、譲渡所得税、不動産取得税、登録免許税などよく熟知して利用しなければ、節税が目的であったのに結局は節税にはならなかった、思わぬ人に課税がなされた、など不測の事態に陥りかねません。

3.受託者がみつからない

受託者となって財産を管理処分等行ってくれる家族がいるのかどうかも課題となります。受託者=受益者の形にして、受託者も利益を受け取れば良いと思われるかもしれませんが、受託者=受益者の状態が1年間継続した場合は、信託契約は終了してしまいます(信託法に定められている)。

なぜならば、受託者は、任された財産の管理処分等を行う人であり、受益者は、この財産から利益を受け取ると同時に受託者が適正に事務を行っているのか監督する立場でもあるのです。ところが、受託者=受益者になってしまうと、受託者による適正な管理処分等が望めなくなってしまうため、このような状態が長く続くことを避けなければなりません。

4.内容が複雑

信託契約は、内容によっては複雑なものになったり、耳慣れない言葉が盛り込まれたりすることで、本人が理解しにくいといったことが考えられます。

また、何世代にも渡って信託契約を継続させるなど自由な定めをできる代わりに、契約内容に不備がないよう十分に検討する必要があります。

そもそも、家族との『契約』によって財産を託すという仕組み自体、日本人には馴染みがなく、敬遠される可能性があります。

もちろんこの課題は任意後見契約にも通じることですので、現在のところ任意後見制度があまり普及していない要因の一つでもあるのではないでしょうか。

今後、家族信託、任意後見制度が我々の社会の中でどのように利用されていくのか見守りたいと思います。

皆様は、ご自身の財産や老後の身の上についてどのように責任を持ち、また、大切なご家族をどのように守りたいと思われますか?

次回の第三回では、家族信託の活用事例をいくつかご紹介いたします。